Was steht in einem Darlehensvertrag?

Bei der Vergabe von Krediten werden diverse Konditionen sowie Verpflichtungen zwischen Kreditgeber und Kreditnehmer vereinbart. Diese müssen laut § 492 Abs. 1 des Bürgerlichen Gesetzbuches (BGB) in einem Darlehensvertrag schriftlich festgehalten sein. Lediglich bei Darlehensverträgen zwischen Privatleuten ist eine Schriftform nicht zwingend erforderlich, jedoch in der Regel trotzdem sinnvoll. Private Kredite unterliegen bei den Konditionen einer größeren Freiheit, welche vertraglich fixiert werden kann, müssen aber per Gesetz dennoch gewissen Richtlinien folgen.

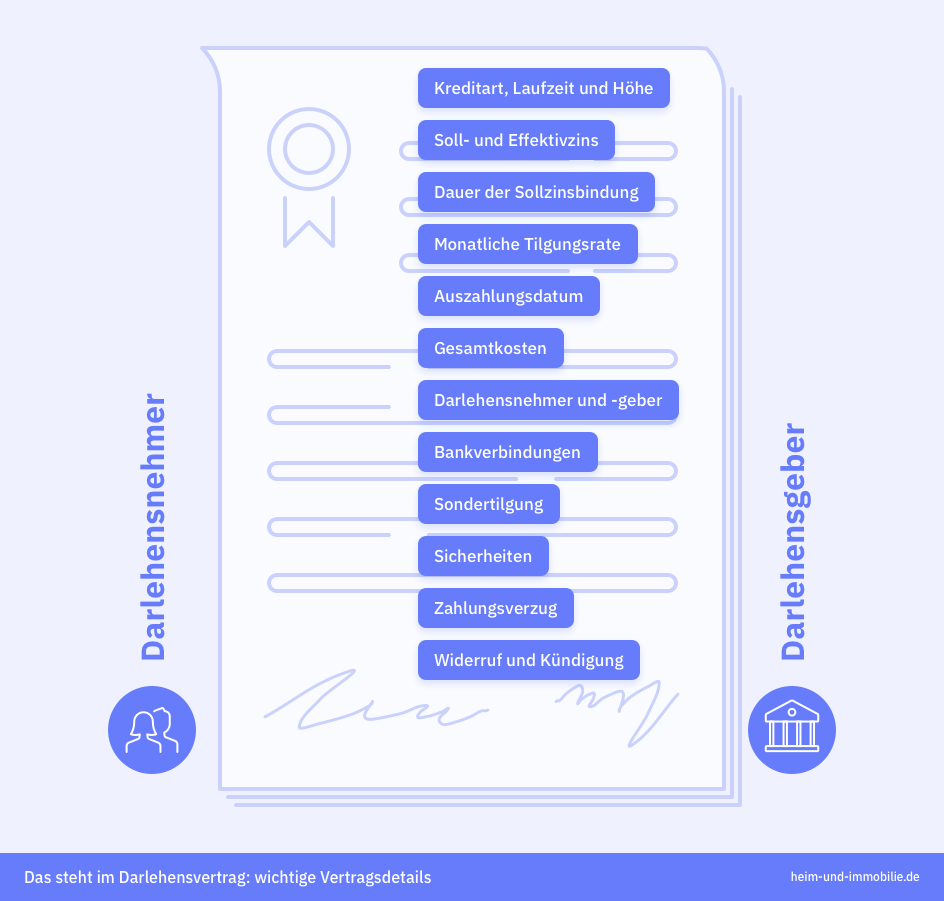

Ein Darlehensvertrag führt alle grundlegenden Vertragsbestandteile auf, angefangen mit der Art des Kredits (Annuitätendarlehen, endfälliges Darlehen usw.). Auch die Darlehenssumme, der Soll- und Effektivzins, die Laufzeit und Auszahlungsbedingungen sowie die Dauer der Sollzinsbindung sind fixiert. Des Weiteren finden sich im Vertrag die vereinbarte monatliche Tilgungsrate und die Gesamtkosten des Kredits inklusive der Finanzierungsnebenkosten und möglicher Bereitstellungszinsen. Bei Baufinanzierungen sind meist auch das Auszahlungsdatum sowie, falls geltend, die Teilbeträge genannt, in denen das Darlehen überwiesen wird. Zusätzliche Informationen wie die Möglichkeit zur Sondertilgung oder vorzeitiger Begleichung und einer möglicherweise vorhandenen Restschuldversicherung müssen ebenfalls im Darlehensvertrag enthalten sein. Außerdem sind für den Fall, dass der Kreditnehmer mit seiner Ratenzahlung in Verzug gerät, entsprechende Regelungen festzuhalten. Nicht zuletzt sind auch die Rechte zu Kündigung, Widerruf sowie die Möglichkeit der Sicherheitsübereignung oder -abtretung niedergeschrieben.

Außerdem beinhaltet der Vertrag Auskünfte über Darlehensgeber und Darlehensnehmer, um diese eindeutig identifizieren zu können. Bei Personen handelt es sich dabei um personenbezogene Daten wie etwa Name, Geburtsdatum und Kontaktdaten, bei Kreditinstituten um die Anschrift des Hauptsitzes, Nummer im Handelsregister (HRB-Nummer) usw. Ebenso sind auch die Bankverbindungen erfasst.

Möchten Sie einen privaten Darlehensvertrag aufsetzen, sind Muster im Internet auf Finanz- oder Rechtsberatungsportalen vorhanden. Fertigen Sie den Vertrag zweimal aus, einmal für sich und einmal für Ihren Darlehenspartner. Abhängig von der Höhe des Darlehens, das Sie vergeben, sollten Sie ebenfalls Sicherheiten in Form von Übereignung oder Abtretung von Immobilien oder anderen Sachwerten vereinbaren. Ein notarielles Schuldeingeständnis ist ebenfalls wichtig, damit Sie im Falle einer ausbleibenden Rückzahlung nicht gegen Ihren Schuldner vor Gericht gehen müssen. Achten Sie außerdem darauf, dass ein Darlehensvertrag nach Vorlage im Einzelfall ergänzt oder abgeändert werden muss, damit er wirklich alle für die Kreditvergabe bzw. -aufnahme relevanten Daten erfassen kann.

Das könnte Sie auch interessieren

Darlehenszinsen

Nehmen Sie einen Kredit auf, müssen Sie Darlehenszinsen leisten, deren Höhe von verschiedenen Faktoren abhängt. heim-und-immobilie.de klärt auf!

Einkommensnachweis

Einkommensnachweise dienen der Überprüfung der Zahlungsfähigkeit bei der Aufnahme finanzieller Verpflichtungen – leicht verständlich vom Profi erklärt!

Kreditrechner

Mit unserem Kreditrechner finden Sie Ihren Wunschkredit. Nach der Berechnung der günstigen Zinsen erhalten Sie umgehend eine Sofortzusage: vollkommen digital und mit schneller Auszahlung.